நம்

நாட்டில் பெரும்பாலானோர், காப்பீட்டுக் கொள்கையை (Insurance Policy)

எடுத்த பிறகு, ஒரு நல்ல முதலீடு (Investment) செய்துள்ளதாக

எண்ணுகிறார்கள். நம் நாட்டில் பெரும்பான்மையான மக்களால் முதலீட்டிற்கும்

காப்பீட்டிற்கும் உள்ள வித்தியாசத்தை இன்னும் புரிந்து கொள்ள முடியவில்லை. இவர்கள்

கண்மூடித்தனமாக காப்பீட்டை எடுத்து அதில் நல்ல வருவாயை எதிர்பார்க்கிறார்கள்.

நாட்டில்

பெரும்பாலான படித்த மக்கள் கூட, காப்பீடு என்ற பெயரில், மணி பேக் பாலிசி (Money Back Policy),

எண்டோவ்மென்ட் அல்லது யுலிப் திட்டத்தை எடுத்துக்கொள்கிறார்கள். ஆனால் அவர்கள்

நினைத்த திட்டங்கள் அவை அல்ல என்பது தெரியும்போதுதான் அவர்களது கண்கள்

திறக்கின்றன. முதலீட்டிற்கும் காப்பீட்டிற்கும் உள்ள வித்தியாசம் உங்களுக்கும்

தெரியவில்லை என்றால், இப்போது அதைப் பற்றி விரிவாகத் தெரிந்து கொள்ளுங்கள்.

பெரும்பாலான

மக்கள், முதலீடு என்றால், சில காலம் கழித்து அவர்களுக்கு ஒரு பெரிய தொகை வரும்

என்பதை மட்டுமே நினைவில் கொள்கிறார்கள். பல ஆண்டுகளுக்கு பிரீமியம் செலுத்திய

பிறகு, அவர்கள் விரும்பும் பணம் கிடைக்காதபோது, அவர்கள் பணத்தை தவறான இடத்தில் முதலீடு செய்து

விட்டோமோ என நினைக்கிறார்கள். காப்பீடு என்றால் என்ன என்பதை முதலில் புரிந்து

கொள்ளுங்கள்.

காப்பீடு என்றால் என்ன?

1.

காப்பீடு என்பது முதலீட்டுக்கான வழிமுறையல்ல. இது ஆபத்தின் போது பாதுகாப்பை

வழங்குவதற்கான ஒரு வழிமுறையாகும். சுகாதார காப்பீட்டில் (Health Insurance)

உங்களுக்கு நோய் சிகிச்சைகளுக்கான பாதுகாப்பு கிடைக்கும். ஆயுள் காப்பீடு (Life Insurance) உங்கள்

வாழ்க்கை தொடர்பான அபாயங்களுக்கு பாதுகாப்பு வழங்குகிறது.

2.

நீங்கள் காப்பீட்டுக் கொள்கையை வாங்கி வருமானத்தை எதிர்பார்த்தால், அது நடக்க

வாய்ப்பில்லை. அதேபோல், நீங்கள் மியூசுவல் ஃபண்ட் அல்லது மற்ற வருவாய்

திட்டங்களிலிருந்து காப்பீட்டை எதிர்பார்த்தால், அதுவும் நடக்காது.

3.

எந்தவொரு ஆயுள் காப்பீடும் உங்கள் குடும்பத்தையும் உங்களையும் திடீர் அபாயங்களிலிருந்து

பாதுகாக்கிறது. இவை வாழ்க்கையின் மோசமான காலங்களில் உதவியாக இருக்கும். இவை

உங்களுக்கான கவசம் போன்றவை. நீங்கள் இல்லாதபோதும் இவை உங்கள் குடும்பத்திற்கு

பயனுள்ளதாக இருக்கும்.

4.

நீங்கள் ஆயுள் காப்பீட்டு பிரீமியத்தை தவறாமல் செலுத்தியிருந்தால், பாலிசியை

வாங்கும் போது காப்பீட்டு நிறுவனத்திற்கு சரியான தகவல்களை வழங்கியிருந்தால்,

நீங்கள் இல்லாவிட்டாலும் உங்கள் குடும்பத்தினர் காப்பீட்டுத் தொகையைப்

பெறுவார்கள்.

5.

ஆயுள் காப்பீடு, நீங்கள் இல்லாவிட்டாலும், அல்லது வேலைக்கு தகுதியற்றவராக

இருந்தாலும் உங்கள் குடும்பத்திற்கு நிதி சவால்கள் ஏற்படாமல் பார்த்துக்கொள்ளும்.

முதலீடு என்றால் என்ன?

இப்போது

முதலீடுகளைப் பற்றி பார்க்கலாம். வாழ்க்கையில் பணத்தை சேமிக்க நீங்கள் நினைத்தால்,

நல்ல வருமானத்தை திருப்பித் தரும் திட்டங்களில் வசூலிக்க நீங்கள் விரும்புவீர்கள்.

அங்கு உங்கள் ஆபத்துக்களை பாதுகாப்பதற்கான எந்த வித உத்தரவாதங்களும் இருக்காது.

இதற்காக, நீங்கள் மியூச்சுவல் ஃபண்டுகளில் (Mutual Fund)

அல்லது நேரடியாக பங்குச் சந்தையில் (Share Market)

முதலீடு செய்கிறீர்கள். உங்கள் குறிக்கோள் என்ன, எந்த அளவிற்கு நீங்கள் ரிஸ்க்

எடுக்க தயாராக உள்ளீர்கள் என்பது பொறுத்து உங்கள் முதலீட்டின் இடமும் அளவும்

மாறுபடும்.

வருமானம்

ஈட்டும் நோக்கத்துடன் மட்டுமே முதலீடுகள் செய்யப்படுகின்றன. நீங்கள் வெவ்வேறு

விதமான திட்டங்களில் முதலீடு செய்யலாம். முதலீடுகளின் மூலம் குழந்தைகளின் கல்வியை

திட்டமிடலாம், அவர்களின் திருமணத்தையும் உங்கள் ஓய்வுக் காலத்தையும் திட்டமிடலாம்.

ஆனால் இதை நீங்கள் காப்பீடு மூலம் செய்ய முடியாது.

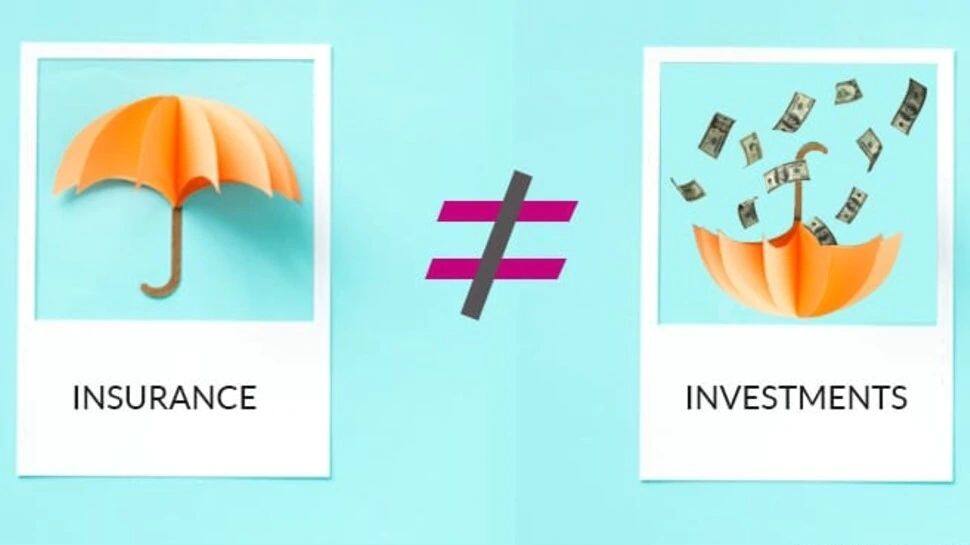

முதலீடு

மற்றும் காப்பீட்டைப் புரிந்துகொள்வது ஆப்பிள் மற்றும் ஆரஞ்சு பழங்களின்

வித்தியாசத்தைப் புரிந்துகொள்வதற்கு சமம். ஏனென்றால் இரண்டுமே முக்கியம்தான்,

ஆனால் அவற்றின் பயன்பாடுகள் வேறுபட்டவையாகும். எனவே அடுத்த முறை நீங்கள் ஒரு

காப்பீட்டை எடுக்கும் போது, அந்த காப்பீட்டில் முதலீடு செய்துள்ளதாக கண்டிப்பாக

கூறாதீர்கள் நினைவில் கொள்ளுங்கள், காப்பீடு வேறு, முதலீடு வேறு!!

கருத்துகள் இல்லை:

கருத்துரையிடுக